• Consórcio: administradoras de consórcio;

• Financiamento: banco.

• Não há entrada e nem cobrança de juros;

• Grande variedade de opções de prazos e créditos.

Liberação imediata do valor para a aquisição do bem.

BASE - JEEP RENEGADE

Parcelas FIXAS

BASE - JEEP RENEGADE

Banco X: Parcelas decrescentes

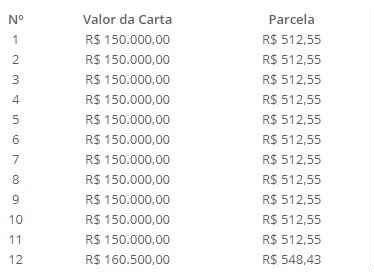

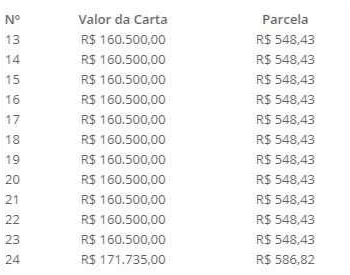

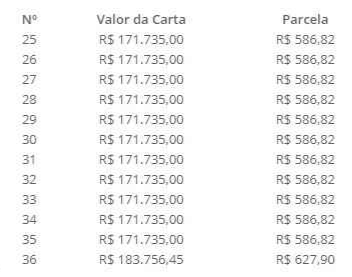

BASE - JEEP RENEGADE

Exemplo 1

BASE - JEEP RENEGADE

Exemplo 2

(19) 3291-2971

Mariz: Santos - SP

Comercial: Campinas - SP